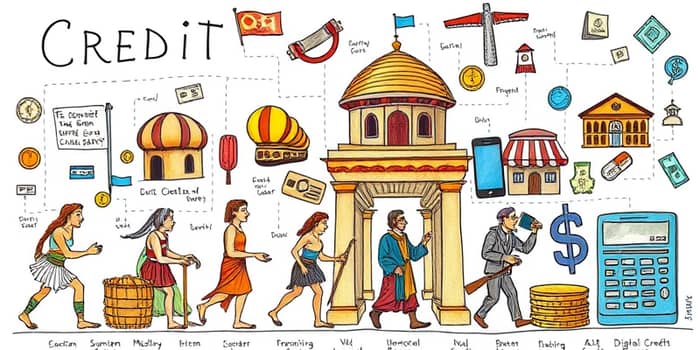

Desde os primeiros acordos de troca até as transações digitais de hoje, o conceito de crédito permeia a vida econômica e social da humanidade.

O crédito nasce da confiança mútua entre credor e devedor. Essa relação envolve a certeza de que um valor será devolvido em momento futuro, seja em dinheiro, mercadorias ou serviços. As evidências mais antigas surgem na sociedade suméria, por volta de 3.500 a.C., onde registros em tabuletas de argila documentavam empréstimos de grãos e gados.

Em 1.800 a.C., o Código de Hamurabi na Babilônia estabeleceu as primeiras leis sobre juros e garantias. Foram estipulados juros de 33,3% ao ano para grãos e 20% ao ano para prata, além do uso de penhor e da possibilidade de escravidão por dívida limitada a três anos. Esse sistema rudimentar já demonstrava estrutura jurídica para operações de crédito e até remessas de pagamentos à distância eram realizadas por volta de 1.000 a.C.

Na Grécia antiga e em Roma, o crédito tornou-se ferramenta essencial para o comércio marítimo e a gestão de propriedades agrícolas. Registros de contratos formais e testamentos indicam que, por volta de 50 a.C., existia o entendimento de que “usa-se crédito para completar a compra”. Essa prática se consolidou com registros detalhados e contratos escritos, permitindo maior segurança para transações de longo alcance.

Em Roma, banqueiros particulares concediam empréstimos aos cidadãos e ao Estado, financiando desde obras públicas até campanhas militares. A sofisticação desses mecanismos refletia o crescimento dos impérios e a necessidade de recursos constantes.

Durante a Idade Média, o crédito foi muitas vezes visto como pecado, devido à condenação da usura pela Igreja. Apesar disso, comerciantes e burgueses na Itália e nos Países Baixos mantiveram operações de crédito discretas, atendendo a monarcas, aristocratas e cidades em busca de financiamento para guerras e grandes obras.

Com o tempo, surgiram garantias mais sofisticadas, como hipotecas e adiantamentos. Ainda que a legislação fosse instável, a criatividade dos operadores financeiros gerou formas de crédito que permitiram manter o comércio em funcionamento mesmo sob restrições religiosas.

No período das Grandes Navegações, entre os séculos XV e XVI, o crédito passou por um renascimento. Famílias de banqueiros, como os Médici na Itália e, posteriormente, os Rothschild na Europa, ganharam destaque ao financiar expedições e a produção de mercadorias coloniais.

Entre 1600 e 1700, a letra de câmbio revolucionou o comércio internacional, facilitando transações à distância sem o transporte físico de moedas. Na Inglaterra, o estatuto legal de 1545 limitou os juros a 10% ao ano, combatendo abusos e incentivando práticas mais regulares.

O século XIX marcou a consolidação dos bancos como pilares do sistema financeiro. A oferta de crédito expandiu-se para consumidores e empresas, acompanhada das primeiras análises de risco e relatórios de inadimplência. Na Inglaterra, entre 1803 e 1823, surgiram os primeiros registros de maus pagadores, essenciais para equilibrar o mercado.

Nos Estados Unidos, a criação da Companhia de Crédito em 1899 formalizou registros de bons pagadores, dando origem aos bureaus de crédito modernos. A atuação de Alexander Hamilton, com a fundação do Bank of the United States, foi fundamental para consolidar a dívida nacional e facilitar o acesso a empréstimos governamentais.

Os anos 1950 trouxeram o cartão de crédito rotativo ao grande público, com pioneirismo do Diners Club e a expansão para as classes médias. Essa inovação representou um salto no consumo e na conveniência, permitindo compras parceladas sem a necessidade de dinheiro em espécie.

Mais tarde, o surgimento do big data e análises estatísticas avançadas automatizou a avaliação de risco de crédito, garantindo maior precisão e acessibilidade. No Brasil, após a estabilização econômica nos anos 1990, o mercado de crédito cresceu significativamente, impulsionando o consumo interno e a inclusão de novos perfis de tomadores.

Hoje, a oferta de crédito envolve bancos comerciais, financeiras tradicionais e fintechs inovadoras. Entre os produtos mais comuns estão cartões de crédito, financiamentos imobiliários e empréstimos com garantia.

O score de crédito, calculado a partir de histórico financeiro e comportamento de pagamento, tornou-se ferramenta essencial para concessão ou restrição de crédito, promovendo inclusão financeira sustentável e responsável.

Os juros variaram enormemente ao longo dos séculos, dos 33,3% ao ano para grãos na Babilônia até os 10% estipulados na Inglaterra de 1545. No período pós-guerra, a adoção de modelos analíticos modernos levou a uma explosão no acesso ao crédito pessoal e empresarial.

O avanço da digitalização e do mobile banking trouxe maior conveniência, mas também aumenta os riscos de endividamento irresponsável. A expansão do microcrédito tem sido bem-sucedida na inclusão de populações desbancarizadas, porém ainda enfrenta desafios de educação financeira.

Para transformar o crédito em instrumento de crescimento, é fundamental adotar boas práticas:

Ao compreender a trajetória do crédito, desde as tabuletas de argila até os algoritmos de avaliação, podemos transformar dívidas em oportunidades e construir uma relação saudável com o dinheiro. A história do crédito é, acima de tudo, um convite para praticar gestão consciente do crédito e aproveitar seu potencial para fomentar sonhos e projetos.

Referências